Los precios aumentan en un 25%")

Los accionistas de Kitagawa Corporation (TSE: 6317) estarán entusiasmados de que el precio de las acciones haya tenido un gran mes, ganancias del 25%, recuperándose de debilitaciones anteriores. Desafortunadamente, las ganancias del mes pasado rara vez hicieron las pérdidas del año pasado correctamente.

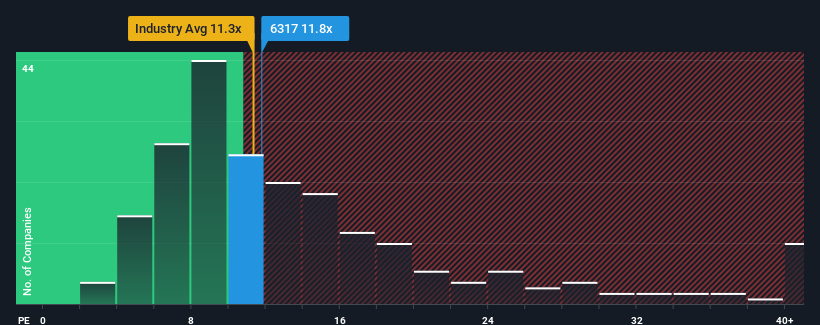

A pesar de que los precios de la compañía rebotaron, la relación de precios promedio de Japón (o «P/E») también está cerca de 13 veces, lo que significa que se puede permitir que se sienta 11.8 veces más indiferente hacia la relación P/E de Beijing. Sin embargo, no es prudente simplemente ignorar P/E sin explicación, ya que los inversores pueden estar ignorando una oportunidad clara o errores costosos.

Hemos encontrado 21 acciones de EE. UU. Que se proyectan que pagarán los rendimientos de dividendos de más del 6% el próximo año. Consulte la lista completa de forma gratuita.

Por ejemplo, los recientes ingresos de retroceso de Kitagawa deben ser alimento para pensar. Una posibilidad es que el P/E sea moderado ya que los inversores pueden estar haciendo lo suficiente para alinear con el mercado más amplio en el futuro cercano. Si le gusta la empresa, puede recibir acciones porque al menos desea que esto sea cierto, pero eso no es una gran ventaja.

Ver el último análisis de Kitagawa

¿Necesita una imagen completa de los ingresos, los ingresos y el flujo de efectivo de su empresa? Un informe gratuito sobre Kitagawa ayudará a arrojar luz sobre las actuaciones históricas.

¿Cómo se inclina el crecimiento de Kitagawa?

Existe una suposición inherente de que las empresas deben considerarse razonables con los mercados de relación P/E como Kitagawa.

Mirando hacia atrás al principio, el crecimiento de ganancias por acción de la compañía el año pasado no fue emocionante, ya que registró una decepcionante disminución del 26%. Como resultado, los ingresos de hace tres años también cayeron en un 34% en general. Por lo tanto, es justo decir que el crecimiento reciente de los ingresos es indeseable para la empresa.

Equilibrar su trayectoria de ingresos a mediano plazo contra un pronóstico de un año del 9.7% versus un pronóstico de un año para un mercado más amplio indica que tiene un aspecto desagradable.

Esta información nos dice que Kitagawa se cotiza con el mercado por un P/E bastante similar. Aparentemente, muchos inversores en la compañía son mucho más bajistas que en los últimos tiempos y no planean dejar de lado sus acciones por ahora. Los accionistas existentes pueden establecerse para futuras decepciones si P/E cae a más niveles a lo largo de la tasa de crecimiento negativa reciente.

¿Qué podemos aprender del P/E de Kitagawa?

La acción se ha elevado significativamente, y el P/E de Kitagawa ahora ha vuelto a su mediana del mercado. El precio y la tasa de devolución no son un factor crítico en si compra o no una acción, pero son un barómetro muy capaz de expectativas de ingresos.

Hemos establecido que Beijing se cotiza actualmente a un P/E más alto de lo esperado, ya que los ingresos recientes han disminuido a mediano plazo. Por ahora, me siento incómodo con P/E, ya que es poco probable que este rendimiento de ingresos respalde emociones más positivas durante mucho tiempo. A menos que las condiciones recientes a mediano plazo hayan mejorado, es difícil aceptar estos precios como razonables.

Antes de conformarnos con su opinión, descubrimos tres señales de advertencia de Kitagawa (¡una es un poco ofensiva!) Lo que debe saber.

Si estos riesgos están repensando su opinión sobre Beijing, mire nuestra lista interactiva de acciones de alta calidad para tener una idea de qué más puede encontrar.

La evaluación es complicada, pero estamos aquí para simplificarla.

Descubra si Beijing podría estar subvaluado o sobrevalorado en nuestro análisis en profundidad, caracterizado por estimaciones de valor razonable, riesgos potenciales, dividendos, información privilegiada y su posición financiera.

Acceda a Analítica GRATUITA

¿Tiene comentarios en este artículo? ¿Estás preocupado por el contenido? Por favor contáctenos directamente. Alternativamente, envíe un correo electrónico al equipo editorial (AT) SimplyWallst.com.

Este artículo simplemente por Wall Street es inherentemente común. Proporcionamos comentarios basados en datos históricos y pronósticos de analistas, y utilizamos metodologías imparciales, y nuestros artículos no están destinados a asesoramiento financiero. No es una recomendación comprar o vender acciones y no tiene en cuenta sus objetivos o situación financiera. Nuestro objetivo es entregar análisis intensivos a largo plazo impulsado por datos básicos. Tenga en cuenta que el análisis no tiene en cuenta los últimos anuncios de la compañía sensibles al precio y el material cualitativo. En pocas palabras, la pared ST no tiene posición en el stock mencionado.